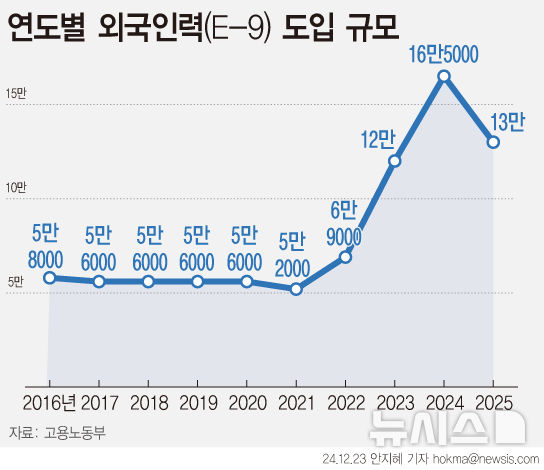

대덕전자, AMD향 'AI 가속기' MLB 공급 최종승인 앞둬

등록 2024.11.05 11:08:44

AMD향 'AI 가속기' MLB 공급 최종승인 앞둬

수주 성공시 신규 매출처 및 매출원 확보

증권가 "신규 AI가속기 매출 400~500억 기대"

![[서울=뉴시스]AMD는 10일(현지 시각) 미국 샌프란시스코에서 '어드밴싱 AI 2024(Advancing AI 2024)' 행사를 개최하고, AMD 인스팅트 MI325X(AMD Instinct MI325X) 가속기 등 최신 AI 및 고성능 컴퓨팅 솔루션을 발표했다. (사진=AMD 제공) photo@newsis.com *재판매 및 DB 금지](https://img1.newsis.com/2024/10/11/NISI20241011_0001673716_web.jpg?rnd=20241011110326)

[서울=뉴시스]AMD는 10일(현지 시각) 미국 샌프란시스코에서 '어드밴싱 AI 2024(Advancing AI 2024)' 행사를 개최하고, AMD 인스팅트 MI325X(AMD Instinct MI325X) 가속기 등 최신 AI 및 고성능 컴퓨팅 솔루션을 발표했다. (사진=AMD 제공) [email protected] *재판매 및 DB 금지

5일 증권업계에 따르면 대덕전자는 AMD에 차세대 AI 가속기에 탑재될 MLB 기판에 대한 샘플 및 테스트를 모두 마무리하고 최종 승인만을 기다리고 있다. 대덕전자가 관련 수주에 성공할 경우, AMD는 신규 고객사로 편입돼 신규 매출처 및 매출원 확보에 따른 실적 개선 기대감이 커질 전망이다. 업계에선 대덕전자의 AMD향 MLB 기판 양산 및 공급이 12월부터 본격화될 것으로 전망하고 있다.

대덕전자는 메모리·메모리 반도체용 패키지 기판과 네트워크 및 검사장비 등에 적용되는 MLB(Multi Layer Board) 기판을 주력으로 생산하고 있다. MLB는 다층 박판으로 구성된 고밀도 회로 기판으로, 여러 개의 기판을 쌓아 올린 다층 PCB를 의미한다.

업계 관계자는 "MLB기판은 여러개의 기판을 쌓아 올리기 때문에 고밀도로 회로 설계가 가능해 대용량 데이터 처리가 필요한 AI, 서버, 자율주행차, 5G 등에서 사용된다"며 "여러개의 기판을 하나로 축소해 공간 효율성을 높여주고, 데이터 처리속도, 에너지 효율성 등을 개선시켜준다"고 설명했다.

엔비디아의 대항마로 꼽히는 AMD는 지난달 10일 차세대 AI 가속기 'MI325X'를 공개하고, 내년 1월부터 출하하겠다고 밝혔다. 리사 수 최고경영자(CEO)는 "AI 수요는 계속 증가하고 있으며 예상을 뛰어넘고 있다"며 "모든 곳에서 투자가 계속 증가하고 있다는 것은 분명하다"고 말했다. 차세대 AI 가속기 출시를 발표한 AMD는 올해 AI 칩 관련 매출 전망치를 기존 40억 달러(5조5136억원)에서 45억 달러(6조2028억원)로 상향했다. AMD는 내년 'MI350', 2026년 'MI400' 등 차세대 AI 가속기를 잇달아 선보인다는 계획이다.

차용호 LS증권 연구원도 "내년 대덕전자의 주요 고객사 AI가속기향 MLB 양산이 가시화되고 있다"며 "스마트폰용 HDI 기판 제조 당시 쓰이면 고밀도 회로구현 능력이 빛을 발할 것"이라고 전망했다.

박강호 대신증권 연구원은 "AI 가속기향 MLB 신규 매출은 내년에 400~500억원 규모로 추정되며, 수익성 개선에 기여할 것"이라고 분석했다.

대덕전자 관계자는 "구체적으로 언급하기 어렵지만 글로벌 반도체 고객사에 MLB 공급을 추진하고 있다"며 "이르면 11월 안에 승인이 날 것으로 기대하고 있지만 아직 확정된 것은 아니며, 고객사의 최종 승인을 기다리고 있다"고 말했다. 이어 "양산 준비는 모두 끝마친 상태로 수주가 발생할 경우 바로 양산 돌입이 가능하다"고 덧붙였다.

최근 대덕전자는 메모리와 비메모리 업황 회복이 지연되면서 부진한 실적을 발표했다. 대덕전자의 3분기 매출액은 전년 동기 대비 2% 하락한 2327억원, 영업이익은 552% 증가한 92억원을 기록했다. 전년 대비 영업이익은 개선됐지만, 컨센서스(증권사 평균 전망치) 매출 2509억원, 영업익 116억원을 밑돌았다.

이에 지난 1일 대덕전자의 주가는 3.66% 하락한 1만6600원에 마감해 52주 최저가(10월25일, 1만5550원) 부근으로 떨어졌다.

차용호 LS증권 연구원은 3분기 대덕전자 실적에 대해 "반도체 업황 회복이 지연되면서 부진한 실적을 기록했고, 일회성 비용 40억원도 반영됐기 때문"이라면서도 "비교적 견조했던 네트워크향 MLB 실적과 주요 고객사의 고대역폭메모리(HBM) 검사장비 수주로 인해 반도체 테스트향 기판 실적은 성장세를 나타냈다"고 설명했다.

이어 "내년 상반기에는 AI향 MLB 매출 증가가 패키지 부문의 매출 둔화를 방어하고, 하반기에는 FC-BGA를 포함한 비메모리, 반도체 경기 회복으로 메모리향 패키지 매출 증가 등 전 사업 부문에서 성장세가 높을 것"이라고 분석했다.

이민희 BNK투자증권은 연구원은 "대덕전자의 현 주가 대비 PBR(주가순자산비율)은 1배 수준으로 역사적 밸류에이션(기업가치) 밴드 최저치에 도달했다"며 "과매도 상태에 있어 추가적인 주가 하락은 제한적일 것"이라고 판단했다.

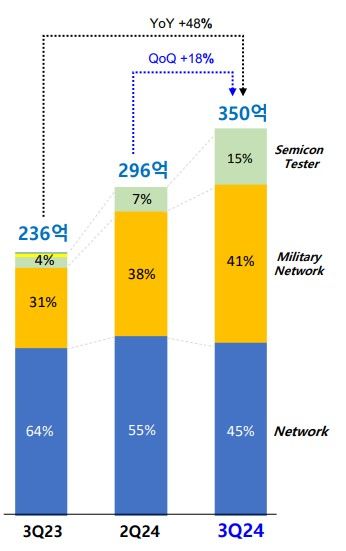

대덕전자 MLB 부문 실적. (자료=대덕전자) *재판매 및 DB 금지

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지