하나금투 "한샘 7·10 부동산정책 잠재적 수혜…목표가↑"

등록 2020.07.14 08:45:52

"실적성장으로 이어질 것"

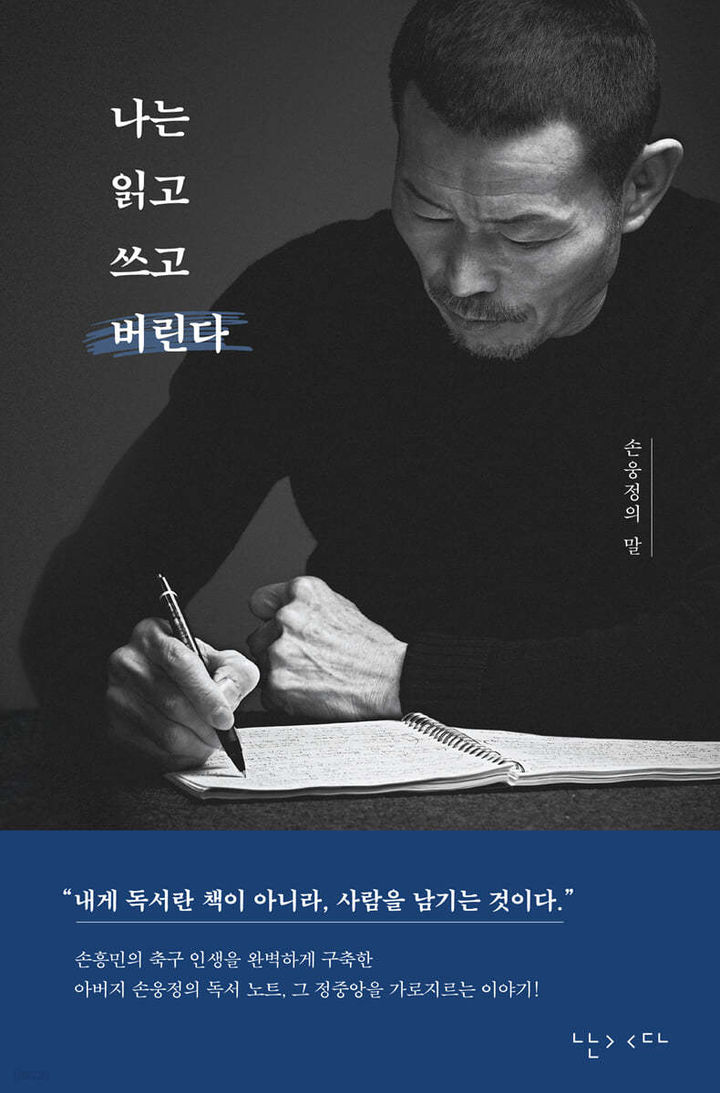

![[서울=뉴시스] 한샘 분기실적, 하나금투](http://image.newsis.com/2020/07/14/NISI20200714_0000562707_web.jpg?rnd=20200714084516)

[서울=뉴시스] 한샘 분기실적, 하나금투

채상욱 하나금융투자 연구원은 "과거 재건축 규제가 심했던 시기, 한샘 부엌과 IK(현재의 리하우스)부문의 높은 성장세가 돋보였던 것이 이를 반증한다"고 밝혔다.

이어 "최근 7·10 부동산 정책에서도 재건축 규제완화 흐름은 없었기 때문에 앞으로도 노후주택 증가는 리폼시장 확대로, 이는 인테리어시장 대장주인 한샘의 실적성장으로 이어질 것이 기대된다"고 덧붙였다.

그러면서 "하나금융투자는 4.15 총선후 재건축 규제강화의 흐름 속에 한샘을 인테리어 최선호로 추천한 바 있다"면서 "현재도 해당 투자아이디어를 지속한다"고 설명했다.

채 연구원은 "코로나와 재건축둔화의 업황 수혜와 한샘의 내재적 역량강화(리하우스와 온라인)가 함께 이뤄지면서 실적성장이 나타난다는 점에서 고무적"이라고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지