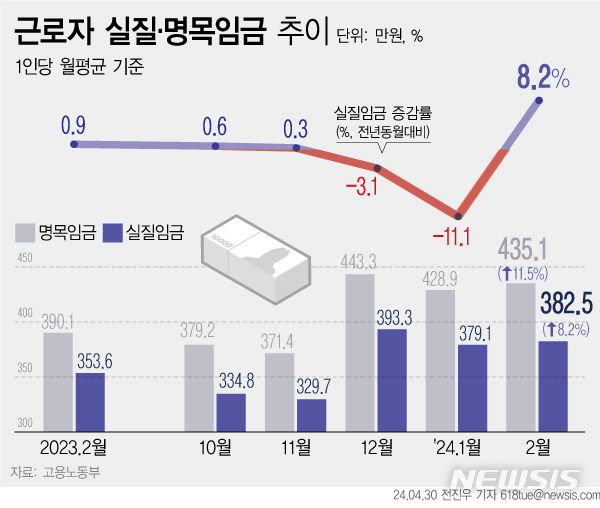

[2020 세법개정]'법인 늘려 소득세 회피' 꼼수 막는다…주주에 배당소득세

등록 2020.07.22 14:00:00

최대주주·특수관계자 80% 보유 법인에 적용

개인 유사법인 '초과 유보 소득'에 과세

투자·상생협력촉진세제 구조 재설계

지방 이전 기업 세액 감면 한도 설정

![[2020 세법개정]'법인 늘려 소득세 회피' 꼼수 막는다…주주에 배당소득세](http://image.newsis.com/2018/01/15/NISI20180115_0000094731_web.jpg?rnd=20180115163526)

[세종=뉴시스] 이승재 기자 = 정부가 법인을 늘려 소득세 부담을 회피하는 '꼼수'를 줄이기 위해 개인 유사법인 주주에 대한 과세 합리화를 추진한다.

22일 기획재정부 세법개정안을 보면 앞으로 조세특례제한법에는 이런 내용을 담은 조항이 신설된다.

그간 법인 설립·전환을 통해 주주에게 이익을 분배하지 않고 유보하는 방식으로 소득세 부담을 피하는 사례가 비일비재했던 탓이다.

과세 대상은 최대주주 또는 특수관계자가 80% 이상 지분을 보유한 법인이다. 사업 특성 등을 감안해 대상에서 제외되는 법인은 시행령으로 규정할 예정이다.

과세 방식은 개인 유사법인의 '초과 유보 소득'을 주주에게 배당한 것으로 간주해 주주에게 배당소득세를 매기게 된다. 단, 중복과세를 피하기 위해 이 배당 간주액을 주주에게 실제 배당하는 경우 배당 소득으로 보지 않기로 했다.

조특법상 투자·상생협력촉진세제 구조도 세수 중립적으로 재설계된다. 적용 기한은 2년 연장된다.

이는 투자·임금 증가·상생 금액이 소득의 일정 수준에 미치지 못할 경우 20%의 추가 과세를 적용하는 제도다.

먼저 투자 유인 효과를 강화하기 위해 투자 포함형 과세방식의 소득 환류 기준을 당기 소득의 65%에서 70%로 늘리기로 했다.

초과환류액 이월 기간은 1년에서 2년으로 확대된다. 연도별 투자액 변동성으로 인해 추가 과세되는 부담을 완화해주기 위한 것이다. 당해 연도 기업 소득을 초과해 환류한 금액은 다음 연도로 이월해 미환류 소득에서 차감한다.

임금 증가 대상 근로자의 범위는 그간 임금 상승률 등을 감안해 총급여 7000만원 이하에서 8000만원 이하로 조정된다.

지방 이전 기업에 대한 세액 감면 한도도 조특법에 새로 포함된다. 지역경제 활성화 효과보다 과도한 세제 지원을 막기 위한 장치다.

이는 공장 또는 본사를 지방으로 옮기면 7년간 소득세·법인세를 전액 감면해주는 제도다. 이후 추가로 3년간 50%를 깎아준다.

이번 세법개정을 통해 감면 기간 내 해당 지방 투자누계액의 50%를 감면 한도로 정했다. 한도는 해당 지역 출신 상시근로자 1인당 1500만원씩 늘려주기로 했다. 청년 상시근로자 또는 서비스업의 경우 1인당 2000만원이다.

이 개정안은 이미 이전한 기업의 경우에도 내년 소득분부터 적용하기로 했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지