[새해 달라지는 것]근로장려금 소득·재산 요건 완화…최대지급액 상향

등록 2018.12.26 10:00:00수정 2019.01.08 09:36:13

단독 가구 연령 요건 폐지…소득 및 재산 요건도 완화

홑벌이 가구, 최대 260만원까지 받아…조기 지급 도입

자녀장려금 지급액·일용근로자 근로소득공제액 확대

성과공유제 도입한 중소기업 근로자 소득세 50% 감면

중소·중견기업 육아휴직자 복직 시 인건비 세액 공제

【서울=뉴시스】

일하는 저소득 가구의 출산·자녀 양육을 지원하기 위한 자녀장려금도 지급 규모가 늘어난다. 일용근로자의 세 부담도 완화한다는 방침이다.

이밖에 성과공유제를 도입한 중소기업 근로자와 육아 휴직 후 복귀한 중소·중견기업 근로자에 세제를 지원해 각종 복지 제도의 효과를 높일 계획이다.

기획재정부가 26일 내놓은 부처 소관 '2019년 달라지는 주요 금융·재정·조세 제도'를 살펴봤다.

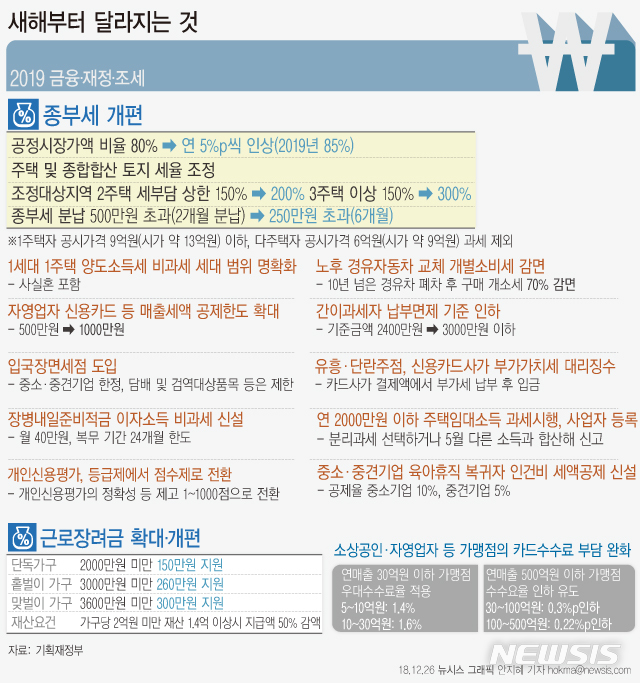

◇근로장려금 확대·개편 = 근로장려금 단독 가구 연령 요건(30세 이상)을 폐지하고 소득 및 재산 요건을 완화한다. 소득 요건은 단독가구의 경우 1300만원에서 2000만원으로, 홑벌이는 2100만원에서 3000만원으로, 맞벌이는 2500만원에서 3600만원으로 각각 확대된다. 재산 요건은 가구원 재산 합계액 '1조4000억원 미만'에서 '2억원 미만'으로 조정한다. 근로장려금 최대지급액도 늘린다. 단독가구는 85만원에서 150만원으로, 홑벌이는 200만원에서 260만원으로, 맞벌이는 250만원에서 300만원으로 인상된다. 근로장려금을 조기에 지급받을 수 있도록 근로소득자에 한해 해당연도 반기별 지급 방식을 도입한다. 반기별로 추정 장려금을 지급하고 다음해 9월 말 정산하는 방식이다. 이는 내년 1월1일 이후 발생하는 소득에 대해 신청하는 분부터 적용된다.

◇자녀장려금 지급 확대 = 자녀장려금 지급액을 자녀 1인당 30만~50만원에서 50만~70만원으로 20만원씩 인상한다. 생계급여 수급가구의 신청도 허용해 지급 대상을 확대한다. 내년 1월1일 이후 신청하는 분부터 적용된다.

◇일용근로자 세 부담 완화 = 일용근로자의 근로소득공제 금액을 10만원에서 15만원으로 확대해 세 부담을 낮춘다. 일용근로자에 대한 과세는 일당에서 근로소득공제 후 6%의 세율을 적용해 산출된 금액의 45%를 원천징수하면 종결된다. 내년 1월1일부터 시행된다.

◇성과공유제 중소기업의 경영성과급 세제 지원 = 성과공유제를 도입한 중소기업으로부터 경영성과급을 지급받은 근로자의 소득세 50%를 감면한다. 단, 임원 및 총급여가 7000만원을 넘는 경우는 제외된다. 해당 기업에 대해선 지급한 경영성과급의 10%를 세액에서 빼준다. 중소기업의 성과공유제 확산을 통해 우수 인력을 유입하기 위한 조치다. 내년 1월1일 이후 지급하는 분부터 적용된다.

◇중소·중견기업 육아휴직 복귀자 인건비 세액 공제 = 남성을 포함한 중소·중견기업 근로자가 6개월 이상 육아 휴직 후 복직한 경우 1년간 지급한 인건비를 세액 공제하는 제도를 신설했다. 공제율은 중소기업이 10%, 중견기업이 5%다. 단, 아이 1명당 1번만 적용하며 기업의 전체 상시근로자 수가 감소하지 않는 경우에 한한다. 복귀 후 1년 이상 근무하지 않는 경우엔 추징한다. 내년 1월1일 이후 지급하는 분부터 적용하며 기한은 2020년 12월31일까지다.

◇중소기업 특별세액감면 대상 조정 = 수소차 보급 확대를 위해 중소기업 특별세액감면 적용 대상인 자동차 대여업자의 범위를 기존 전기차에서 수소차 대여업자까지 확대한다. 이로써 전기차 또는 수소차를 50% 이상 보유할 경우 세액 감면 대상이 된다. 암호화 자산 매매·중개업은 창업 중소기업 세액 감면 및 중소기업 특별세액 감면 대상에서 제외됐다. 가상통화 거래 중개는 부가가치 창출 효과가 미흡하다는 분석에서다. 내년 1월1일부터 시행된다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지