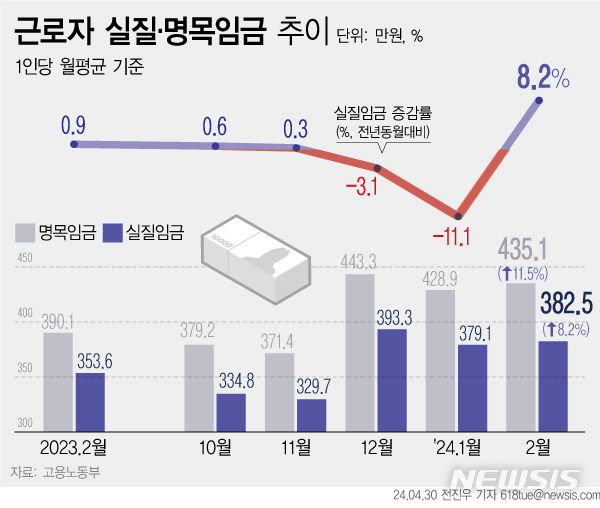

[2020 세법개정]종부세 납세의무자, 위탁자로 변경…신탁 통한 세금 '꼼수' 차단

등록 2020.07.22 14:00:00

유언대용·수익자연속신탁시 상속세로 과세

신탁재산에 대한 법인세 과세방식 선택 허용

부가가치세 납세의무자 위탁자→수탁자 변경

![[세종=뉴시스]강종민 기자 = 홍남기 부총리 겸 기획재정부 장관이 지난 20일 정부세종청사에서 2020년 세법개정안을 발표하고 있다. 2020.07.22. ppkjm@newsis.com](http://image.newsis.com/2020/07/20/NISI20200720_0016492842_web.jpg?rnd=20200720161516)

[세종=뉴시스]강종민 기자 = 홍남기 부총리 겸 기획재정부 장관이 지난 20일 정부세종청사에서 2020년 세법개정안을 발표하고 있다. 2020.07.22. [email protected]

[세종=뉴시스] 박영주 기자 = 신탁 재산에 대한 종합부동산세 납세 의무자가 수탁자에서 위탁자로 변경된다. 신탁을 통한 조세회피 사례 발생을 차단하겠다는 의도다.

기획재정부는 22일 서울 은행회관에서 세제발전심의위원회를 열고 이러한 내용의 '신탁업 활성화를 위한 신탁세제 개선' 방안을 담은 '2020년 세법개정안'을 심의·의결했다.

신탁은 신임관계에 의해 재산 보유자(위탁자)가 금융회사나 은행(수탁자)에 재산을 맡겨 수익자의 이익을 위해 재산을 관리하게 하는 법률관계를 의미한다. 지난해 말 기준 수탁고 총액은 967조원으로 1000조원에 육박하지만, 과세 체제가 수탁자와 위탁자가 혼재돼 있어 신탁을 통한 조세회피 가능성이 끊임없이 제기됐다.

올해 세법개정안에는 조세회피 방지를 위한 제도를 보완한다. 종합부동산세 납세의무자를 수탁자에서 위탁자로 변경해 신탁한 부동산을 위탁자의 다른 재산과 합산하기로 했다. 이전에는 납세의무자가 수탁자이므로 해당 부동산을 신탁함으로써 위탁자의 다른 부동산과 합산 배제가 가능했다. 이로 인해 신탁을 통한 조세 회피 사례가 발생하기도 했다.

기재부는 "다주택자가 부동산 신탁을 활용할 경우 납세자가 수탁자가되면서 종합부동산세 부담을 회피하는 사례가 발생한다"며 "신탁재산이 위탁자의 다른 재산과 합산되지 않으므로 기타재산과 신탁재산 각각 6억원 공제를 받을 수 있는 것"이라고 설명했다.

이어 "누진세 구조 하에서 과세표준이 낮아지면서 낮은 세율구간 적용이 가능하고 다주택자에 대한 중과세율 회피도 가능해지는 것"이라고 덧붙였다.

새로운 신탁제도에 대한 과세기준도 세웠다. 유언대용신탁, 수익자연속신탁의 경우 위탁자 또는 수익자 사망 시 증여세가 아닌 상속세로 과세되는 점을 분명히 했다.

예를 들어 A씨가 시가 10억원에 대해 B 신탁사와 유언대용신탁을 설정할 경우 A씨가 생전에는 임대료 수익을 받고 사망 이후에는 차남에게 상가 소유권이 이전된다. 현재는 A씨 사망 시 차남이 증여받은 것으로 보아 증여세 과세 후 상속재산에 포함해 상속세로 과세하지만, 앞으로는 증여세는 과세하지 않고 상속세로 과세한다.

수익자연신탁 사례를 보면 A씨가 사망 이후 배우자 사망 시까지 배우자에게 임대료 수입을 귀속하고 배우자 사망 후에는 자녀에게 상가 소유권을 이전할 때 현재는 A씨 사망 시 부인이 증여받은 것으로 봐 증여세 과세 후 상속재산에 포함해 상속세로 과세한다. 하지만 앞으로는 A씨 사망 시 배우자에게 상속세를 과세, 배우자 사망 시 배우자의 상속재산에 포함해 자녀에게 상속세를 매기게 된다.

![[2020 세법개정]종부세 납세의무자, 위탁자로 변경…신탁 통한 세금 '꼼수' 차단](http://image.newsis.com/2017/10/11/NISI20171011_0000052616_web.jpg?rnd=20171011175434)

신탁유형 및 경제적 실질에 맞게 과세 체계도 정비한다. 소득세·법인세는 현행처럼 수익자 과세를 원칙으로 하되 신탁재산에 대한 법인세 과세방식을 선택할 수 있도록 허용했다. 소득 발생 때마다 소득을 수익자에게 배분하지 않고 신탁재산에 유보한 후 향후에 배분할 수 있게 해 신탁 운용의 효율성을 높이겠다는 목적이다.

그동안 과세 방식이 수익자 과세로 획일화돼 다양한 신탁 제도의 활성화를 저해한다는 지적이 있었다. 수익자가 다수이거나 신탁재산 종류가 다양한 경우 매번 신탁 소득 발생 시마다 소득원천별로 수익자에게 과세하기 힘들다는 목소리를 반영한 셈이다.

신탁재산에 대한 법인세 과세방식이 허용됨에 따라 해당 신탁 소득에 대한 이중과세도 조정했다. 현재는 신탁소득 발생 시 신탁단계에서 과세하지 않고 수익자에게 과세했으나 앞으로는 신탁소득이 발생하면 신탁단계에서 과세, 신탁이익 지급 시 수익자에게 과세하는 방식이다.

신탁소득의 궁극적인 귀속자가 수익자인 점을 감안해 수익자에게 배당한 금액을 신탁재산의 각 사업연도 소득에서 공제할 방침이다.

또 정부는 부가가치세 납세의무자는 위탁자에서 신탁재산을 소유하고 계약당사자가 되는 수탁자로 변경한다. 이에 따라 거래당사자 인식이 쉽고 세금계산서 수수 등이 명확해질 것으로 보인다. 다만 위탁자가 계약당사자(임대)이거나 실질적으로 신탁 재산을 지배하거나 통제하는 경우 예외적으로 위탁자 납세의무를 유지한다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지