"가계대출 376% 폭증"…금감원이 은행 제동 건 이유

등록 2024.08.28 07:00:00수정 2024.08.28 09:18:03

이제 8월인데…시중은행, 연간 계획한 대출총량 모두 초과

은행권, 자율적 총량관리 실패하자 대출금리 인상으로 수습

이복현 "스스로 관리 안 하면 개입 세게 해야"

금감원, 대출총량 관리 실패한 은행에 페널티

"은행별 평균 DSR 목표치 높여 대출 제한"

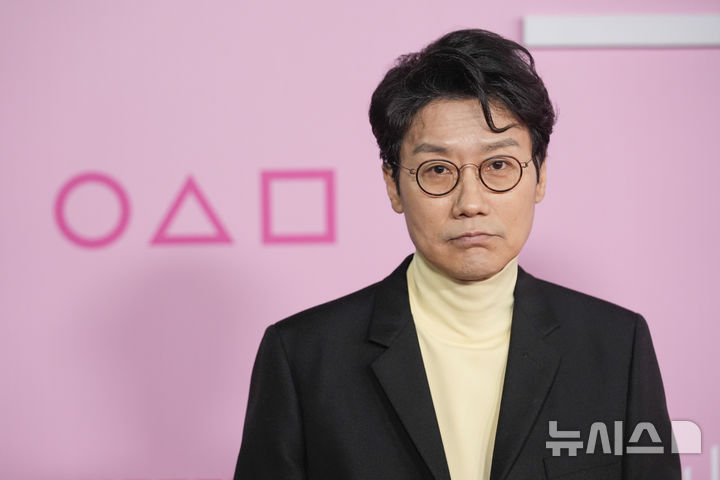

![[서울=뉴시스] 최동준 기자 = 27일 서울 영등포구 금융감독원에서 박충현 부원장보가 가계부채 관련 브리핑을 하고 있다. 2024.08.27. photocdj@newsis.com](https://img1.newsis.com/2024/08/27/NISI20240827_0020499359_web.jpg?rnd=20240827160000)

[서울=뉴시스] 최동준 기자 = 27일 서울 영등포구 금융감독원에서 박충현 부원장보가 가계부채 관련 브리핑을 하고 있다. 2024.08.27. [email protected]

[서울=뉴시스] 최홍 기자 = 국내은행의 가계대출 증가액이 은행 자체적으로 수립한 연간 경영계획을 훨씬 초과한 것으로 나타나면서, 금융감독원이 사실상 총량관리에 나섰다. 특히 우리은행은 당초 목표한 수치보다 약 4배(376.5%)에 달하는 대출을 공급하면서 올해 가계부채 증가세에 불을 붙였다.

28일 금감원에 따르면 4대 은행(KB국민·신한·하나·우리)의 1~8월 가계대출 증가액은 이미 은행이 자체적으로 수립한 연간 경영계획을 초과한 상태다.

4대 은행의 가계대출 증가액은 연초 계획 대비 150.3%였으며, 연초 계획을 8개월로 환산하면 가계대출 증가 수준은 200.4%에 달한다.

가계대출 증가액이 연초 경영계획 대비 376.5% 폭증한 곳은 우리은행이다. 이는 5대 시중은행 중 가장 많은 수치다.

우리은행은 올해 가계대출을 전년(115조2000억원)보다 2000억원이 더 늘어난 115조4000억원을 공급하기로 계획했지만, 실제로는 8000억원이 더 늘어난 116조원을 공급했다. 이에 따라 연초 경영계획 대비 대출실적 비율이 376.5%에 달했다.

나머지 은행별 경영계획 대비 실적 비율은 ▲신한은행 155.7% ▲국민은행 145.8% ▲하나은행 131.7% ▲농협은행 52.3% 순으로 집계됐다. 이번 은행권 가계대출 실적은 올해 8월말 기준인 만큼 향후 더 늘어날 가능성도 배제할 수 없다.

금감원은 은행들이 자체 수립한 대출총량을 훨씬 초과하며 대출을 공급한 것에 강한 문제의식을 느끼고 있다.

자산포트폴리오가 가계대출에 쏠릴 경우 은행의 건전성이 악화될 뿐더러, 뒤늦게 대출금리 인상 등 손쉬운 방법을 선택하게 돼 소비자에게 부정적인 영향을 끼친다는 점에서다.

이에 금감원은 실수요자 불편을 최소화하되, 불요불급한 대출은 억제하라고 은행권을 강하게 압박하는 중이다.

특히 은행들이 연초에 세운 가계대출 총량을 지키지 못할 경우, 은행 개별적으로 준수해야 할 평균 총부채원리금상환비율(DSR)의 목표치를 기존보다 더 강화하기로 했다.

예를 들어 올해 A은행이 준수해야 할 평균 DSR이 30%였다면, 내년부터는 25%로 조이는 방식이다. 평균 DSR 목표치가 강화되면 그만큼 해당 은행의 대출한도는 줄게 된다.

이는 사실상 은행들이 연간 수립하는 대출총량을 금감원이 관리하겠다는 뜻이다. 이미 이복현 금감원장은 은행의 안일한 대처와 가계부채의 심각성을 언급하며 직접 개입하겠다는 점을 시사했다.

이 원장은 지난 25일 KBS 일요진단에 출연해 "일부 은행은 본인들이 예정한 가계대출 관리 스케줄에서 크게 벗어나자 금리 인상 등 손쉬운 방법으로 대응하고 있다"며 "은행들이 스스로 관리를 안 한다면 앞으로 은행에 대한 개입을 더 세게 해야 하지 않을까 생각한다"고 말했다.

현재 은행들은 금감원의 고강도 기조에 따라 스스로 대출을 제한하고 한도를 축소하고 있다.

국민은행은 수도권 소재 주택담보대출(주담대) 최장 대출기간을 30년으로 줄이고 생활안정자금 목적 주담대 한도도 1억원으로 제한했다. 또 일부 주담대의 거치기간을 폐지하고, 신규 주담대의 모기지보험(MCI·MCG) 취급도 중단했다.

신한은행도 조건부 전세자금대출도 취급하지 않고, MCI·MCG 취급을 중단했다. 우리은행은 다음달 2일부터 주담대 총량 관리를 위한 조치를 적용하고, MCI·MCG 가입도 제한한다.

문제는 9월 이후 가계부채 증가세가 얼마나 줄어들지다.

만약 총량관리와 스트레스DSR 규제 2단계 도입에도 증가세가 잡히지 않을 경우 금융당국은 더 강력한 대책을 내놓아야 한다. 현재로서는 DSR 범위에서 제외됐던 전세대출과 정책대출을 포함하는 방안이 가장 유력하다.

아울러 은행 주담대의 위험가중치를 상향하는 방안도 검토될 계획이다. 위험가중치를 높이면 은행들은 자본비율을 유지하기 위해 주담대를 늘릴 경우 자본을 더 쌓아야 한다.

금융당국 관계자는 "부동산 시장 상황 등을 봐가며 필요시 DSR 적용 범위 확대, 은행 주담대 위험가중치 상향 등 추가 조치를 검토할 예정"이라며 "가능한 모든 대책을 테이블 위에 올려놓고 논의할 것"이라고 밝혔다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지