LS證 "인텍플러스, 3분기 실적 컨센서스 밑돌 것…목표가↓"

등록 2024.10.28 08:09:13

[서울=뉴시스] 배요한 기자 = LS증권은 28일 인텍플러스에 대해 3분기 실적이 컨센서스(증권사 평균 전망치)를 하회할 전망이라며 목표주가를 4만4000원에서 2만4000원으로 하향 조정했다. 다만 투자의견은 매수를 유지했다.

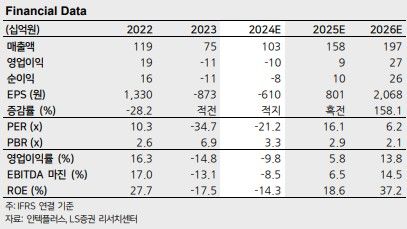

차용호 LS증권 연구원은 "3분기 인텍플러스 매출액은 전년 동기 대비 36% 증가한 235억원, 영업손실은 34억원으로 적자를 지속할 전망"이라며 "이에 컨센서스 매출액 279억원, 영업손실 17억원을 밑돌 것"이라고 분석했다.

이어 "반도체 사업부는 고객사들의 투자가 저조함에 따라 부진할 실적을 기록할 것"이라며 "기판 사업부는 4분기 신규 수주가 일부 증가했으나 큰 폭의 실적을 회복하기는 어려울 것으로 예상된다"고 말했다.

차 연구원은 올해 인텍플러스 매출은 전년 대비 38% 증가한 1032억원, 영업손실은 101억원으로 적자가 지속될 것으로 내다봤다.

그는 "2차전지향 매출액 비중이 50%까지 증가하며 매출액은 전년 대비 성장하지만, 기존 반도체, 기판 외관검사 장비 대비 수익성이 낮은 품목이기 때문에 저조한 수익성을 기록할 것"이라고 예상했다.

다만 차 연구원은 "2차전지 장비 내에서 저수익성 제품인 외관 검사 장비 대비 고수익성 제품인 비전 검사 장비의 비중이 점차 증가해 수익성이 개선될 것"이라며 "내년에는 국내 주요 고객사의 AVP(어드밴스드패키징) 라인 증설과 대만 후공정 업체향 레퍼런스 확대를 기대할 수 있을 전망"이라고 설명했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지