SK證 "대덕전자, 시의적절했던 증설…목표가↑"

등록 2022.03.10 08:07:59

[서울=뉴시스]신항섭 기자 = SK증권은 10일 대덕전자에 대해 시의적절했던 증설로 결실을 맺어가는 중이라고 분석했다. 투자의견은 매수로 유지하고 목표주가는 3만원으로 상향 조정했다.

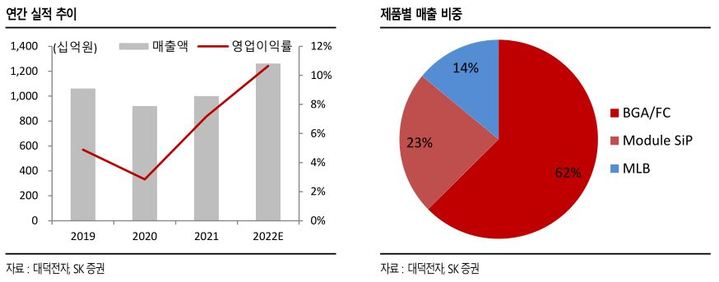

이동주 SK증권 연구원은 "대덕전자는 플립칩-그리드 어레이(FC-BGA)향 신규 투자를 지난 2020년 하반기 900억원, 지난해 상반기 700억원, 지난해 12월 1100억원 집행했다"며 "다른 패키지 기판 업체보다 투자가 빨랐던 만큼 가동률도 빠르게 올라오고 있는 중"이라고 설명했다.

이어 "500억원 수준에 불과했던 FC-BGA 매출은 올해 2000억원 수준까지 올라올 것으로 예상된다"며 "상각비를 감안한 FC-BGA 수익성도 한자리수 중반 이상으로 추정된다"고 덧붙였다.

이 연구원은 "주요 패키지 기판의 수급 상황은 상반기까지 불균형 유지될 것"이라며 "일부 기판의 경우, 하반기 중 수급이 완화될 가능성이 있으나 FC-BGA는 전방 고부가 제품 출시 증가와 공급 단에서의 일부 증설 장비 부족으로 연말까지도 공급자 우위 시장이 전개될 것"이라고 예상했다.

그는 "또한 대형 고객사들의 장기 공급 계약 선호로 FC-BGA 업체들의 중장기 가동의 불확실성도 완화되고 있다"며 "패키지 기판 중 FC-BGA 투자 심리 우위. 모듈 SiP 사업부는 FPCB 사업 축소, 반도체 패키지 기판 생산 라인 구축으로 사업 체질 변화, MLB 사업부는 전장 비중 축소로 수익성이 개선될 것"이라고 내다봤다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지