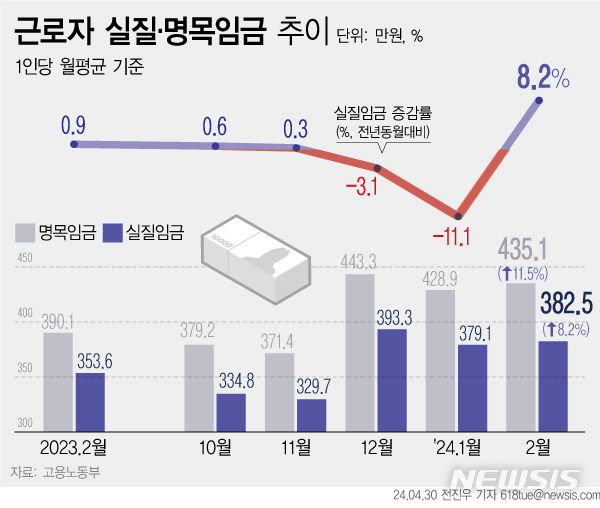

4억 대출자, 내년초 월 이자 200만원 넘는다

등록 2022.12.16 07:00:00수정 2022.12.16 09:07:43

"4억 대출자, 내년초 월 이자 200만원대로 급증"

멈추지 않는 대출금리 인상...영끌족 버틸 수 있나

![[서울=뉴시스] 미국이 14일(현지시간) 기준금리를 0.5%포인트 인상하며 한·미 금리 차이가 1.25%포인트로 확대됐다. 이에 따라 내년 금리 결정에 한국은행의 고심이 커지고 있다. 아직 단기자금 시장 경색의 우려가 완전히 해소되지 않았고, 부동산 등 경기 침체 우려도 커지고 있기 때문이다. (그래픽=안지혜 기자) hokma@newsis.com](http://image.newsis.com/2022/12/15/NISI20221215_0001153870_web.jpg?rnd=20221215081654)

[서울=뉴시스] 미국이 14일(현지시간) 기준금리를 0.5%포인트 인상하며 한·미 금리 차이가 1.25%포인트로 확대됐다. 이에 따라 내년 금리 결정에 한국은행의 고심이 커지고 있다. 아직 단기자금 시장 경색의 우려가 완전히 해소되지 않았고, 부동산 등 경기 침체 우려도 커지고 있기 때문이다. (그래픽=안지혜 기자) [email protected]

16일 금융권에 따르면 미 연준은 14일(현지시간) 올해 마지막 연방공개시장위원회(FOMC)에서 기준금리를 종전 3.75~4.0%%에서 4.25~4.5%로 인상하는 빅스텝(한 번에 0.5%포인트 인상)을 단행했다, 이에 따라 한·미 금리 차이는 22년 만에 최대폭인 1.25%포인트로 확대됐다.

특히 제롬 파월 미 연준 의장은 "인플레이션이 하락 추세에 있다는 확신이 들 때 까지 금리 인하는 없다"고 발언, 내년에도 금리인상 기조가 이어질 가능성이 크다. 만약 연준이 점도표에서 예상한대로 최종 금리 수준을 연 5% 이상으로 인상할 경우 한·미간 금리 격차는 1.5%포인트 이상으로 확대될 수 있다.

이에 따라 금융권에서는 한국은행이 더 벌어질 한미 금리차를 우려해 당초 전망보다 더 높은 수준으로 기준금리를 인상할 가능성을 제기하고 있다. 당초 시장에서는 한은이 내년 1분기 기준금리를 현재 3.25%에서 3.5%로 한 차례 더 0.25%포인트 올린 후 기준금리 인상을 중단할 것이란 전망이 지배적이었다. 그러나 미국의 기준금리 전망치가 5%대로 높아진 만큼, 한은도 보폭을 넓힐 가능성을 배제할 수 없게 됐다.

전날 주택담보대출 변동금리 기준이 되는 코픽스(COFIX·자금조달비용지수)도 4%대를 돌파하며 사상 최고치를 다시 한 번 갈아치웠다.

이날 은행연합회가 공시한 11월 코픽스에 따르면 신규 취급액 기준 코픽스는 4.34%로 전월 대비 0.36%포인트 상승했다. 신규 코픽스가 4%대로 올라선 것은 이번이 처음이다.

이에 은행권의 대출금리도 줄지어 오를 예정이다. 현재 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 주담대 고정금리는 연 4.78~6.76%, 변동금리는 4.94~7.36% 수준이다. 이대로라면 조만간 주담대 금리 상단이 7~8%대를 넘어가고, 내년엔 10%대까지 갈 수 있다는 전망까지 나온다.

이 경우 차주들의 이자부담은 급증할 수 밖에 없다.

실제 한 시중은행의 시뮬레이션에 따르면 지난해 12월 연 2.80% 금리로 주담대 4억원을 받은 차주가 매달 이자를 93만원씩 상환했었다면, 1년 후인 현재 금리가 5.59%로 2.79%포인트 올라 매월 상환액이 186만원으로 두 배 가량 급증할 것으로 추산됐다. 여기서 내년 초 한은이 기준금리를 0.25%포인트 인상해 금리가 5.84%로 오를 것이라 가정하면 매월 갚아야 하는 이자가 194만원으로 오르고, 기준금리를 0.5%포인트 인상하면 6.09%로 올라 매달 상환해야 하는 이자는 203만원으로 급등할 것으로 계산됐다.

이에 따라 금융권에서는 "더 이상 금리 인상의 속도가 문제가 아니라, 고금리 상황을 언제까지 견딜 수 있느냐의 문제가 됐다"고 입을 모으고 있다. 이자만 월 200만원이 넘는 상황을 차주들이 과연 언제까지 감당할 수 있을 지 우려스럽단 것이다.

파월 의장도 전날 기자간담회에서 "이제는 (인상) 속도가 중요한 게 아니라 최종 금리를 어느 수준으로 할지가 더 중요하다"면서 "긴축 기조를 얼마나 오래 유지할지도 중요한 질문이 될 것"이라고 말했다.

한 시중은행 관계자는 "국내의 경우 올해 하반기부터 금리 인상이 가팔라지기 시작했는데 정점을 찍고 떨어지기 보다, 정점을 찍은 상태에서 1년간 유지될 가능성이 커졌다는 것이 문제"라며 "특히 올 초 또는 지난해 신용대출이나 기업대출을 받았던 차주들에 이제 고점을 찍은 금리가 적용되기 시작할 텐데, 과연 이를 언제까지 견딜 수 있을지 걱정스럽다"고 말했다.

윤석열 대통령이 전날 청와대 영빈관에서 주재한 '국정과제 점검회의'에서도 급증한 이자 부담을 호소하는 국민 패널들의 목소리가 이어졌다.

한 시민은 "재작년 주담대를 받아 집을 구매했는데 당시 2.5%였던 금리가 6%를 웃돈다"며 "예상치 못했던 고정지출비용이 너무 많이 나가고 있는 상황"이라고 호소했다. 또 다른 30대 시민도 "집을 구매하려 조금씩 돈을 모으고는 있지만 목돈이 아니다 보니 상당금액을 대출을 받아야 하는 상황"이라며 "그런데 금리가 굉장히 (올라) 걱정스럽다"고 토로했다.

이에 윤 대통령은 "최근 몇 년간 집값이 천정부지로 뛰어 많은 국민들이 '영끌' 대출을 하며 많은 고통과 상실감을 느겼고 지금은 고금리 사황이 주도하는 자산가치 하락 국면을 맞고 있다"며 "지금 고금리로 주택가격이 하락하는 추세를 보이기 때문에 수요 규제를 조금 더 빠른 속도로 풀어 시장이 안정을 찾는 데 최선의 노력을 다하겠다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지