NH證 "제이앤티씨, 2분기 실적 부진…성장성 유효"

등록 2024.08.16 08:02:25

이규하 NH투자증권 연구원은 "화웨이 스마트폰 출하량 감소에 따른 매출액 감소, 이익률 둔화를 고려해 제이앤티씨 실적 전망치를 낮추고 목표주가를 하향 조정한다"면서 "애플의 판매량 회복과 반도체 공급 부족에 따른 출하량 둔화 우려가 존재하나 중장기 내수시장 회복과 유리기판 등 성장성 고려해 투자의견은 '매수'를 유지한다"고 설명했다.

NH투자증권은 화웨이의 올해, 내년 스마트폰 출하량을 각각 5000만대, 6500만대 수준으로 기존 대비 14.1%, 18.8% 낮춰 예상했다. 반도체 공급 업체인 SMIC의 수율 부진에 따른 반도체 공급 부족, 애플의 가격 인하와 AI(인공지능) 기술 도입에 따른 판매 확대 가능성을 고려한 수치다.

이 연구원은 "이를 반영해 제이앤티씨의 올해와 내년 영업이익 전망치를 각각 85.3%, 42.9% 낮췄다"며 "특히 올해의 경우 기존 출시된 'Pura 70' 시리즈의 출하량 감소 뿐만 아니라 3분기 출시 예정이었던 'Mate 70' 출시도 4분기로 지연될 것으로 추정돼 전망치 변동폭이 큰 상황"이라고 진단했다.

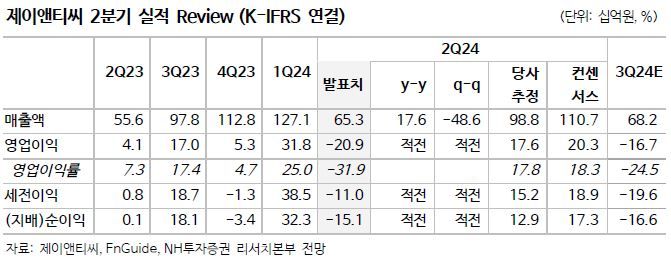

제이앤티씨의 2분기 영업손실은 추정치를 대폭 밑돈 209억원으로 전년 동기 대비 적자 전환했다. 중국 고객사 출하량 감소와 신제품 출시 지연이 주된 원인이다.

그는 "3분기 말부터 출하량 개선세가 나올 것으로 예상돼 3분기까지는 부진한 실적이 전망된다"면서도 "다만 유리기판 등 신사업 관련해서는 국내외 업체들과 여전히 협력하고 있어 중장기 실적 성장성은 유효하다고 판단한다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지