NH투자증권 "종근당, 라니티딘 사태 반사 수혜 전망"

등록 2019.10.18 09:28:03

【서울=뉴시스】김제이 기자 = NH투자증권은 18일 종근당(185750)에 대해 주요 품목의 고른 성장과 라니티딘 대체 품목의 반사 수혜로 외형 성장은 지속될 것으로 보인다며 목표주가 13만원과 투자의견 매수를 유지했다.

종근당의 올해 3분기 개별 기준 매출 2680억원, 영업이익 201억원, 순이익 141억원으로 NH투자증권은 추정했다. 전문의약품(ETC) 주요 품목인 글리아티린(인지장애)과 아토젯(고지혈)이 각각 149억원, 134억원의 매출을 낸 걸로 추정했다.

구완성 연구원은 "라니티딘 사태로 대웅제약 알비스, 일동제약 큐란 판매중지의 반사 효과로 케이캡(위식도역류질환, CJ헬스케어 공급), 에소듀오(위식도역류질환)의 실적 성장이 전망된다"며 "지난 6월 연매출 150억원 규모의 머시론(생리전증후군) 신규도입으로 견조한 외형성장이 이어질 전망"이라고 말했다.

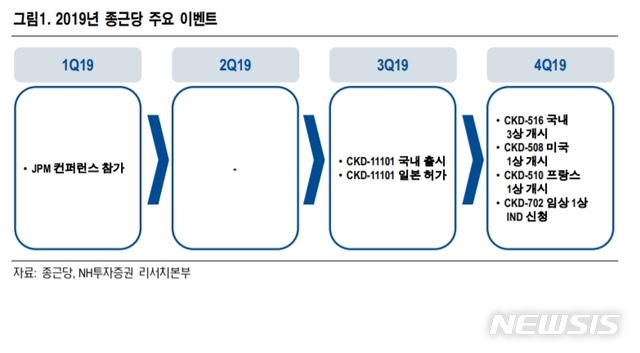

이어 그는 "다만, 상품 비중 증가에 따라 GMP(의약품 제조 및 품질관리 기준)시설은 전분기 대비 0.1%포인트 감소할로 보인다"며 "아울러 CKD-11101(네스프 바이오시밀러) 9월 국내 출시, 내년 상반기 일본 출시로 향후 실적 성장의 동력이 될 것"이라고 덧붙였다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지