SK證 "휴젤, 레티보 중국허가 획득에 실적 개선 기대"

등록 2020.11.10 08:28:02

목표가 25만원으로 상향

[서울=뉴시스] 이승주 기자 = SK증권은 10일 휴젤(145020)의 '레티보'가 중국에서 허가를 받은 것과 관련 내년 실적 개선세를 전망했다. 목표주가는 25만원으로 상향하고 투자의견은 매수를 유지했다.

이달미 SK증권 연구원은 "지난 10월 레티보 '100unit'의 중국 허가를 획득했다"며 "중국 보툴리늄 톡신 시장규모는 6000억원 수준이나 연평균 30%의 높은 성장률로 오는 2025년에는 1조8000억원까지 확대 될 전망"이라고 말했다.

이 연구원은 "기존 앨러간과 란저우, 입센의 제품이 허가를 받아 판매 중이었는데 레티보는 4번째 제품으로 진출하게 된다"며 "중국 유통은 사환제약이 담당하고 가격과 품질 경쟁력으로 3년 내 시장점유율 1위를 목표로 한다"고 전했다.

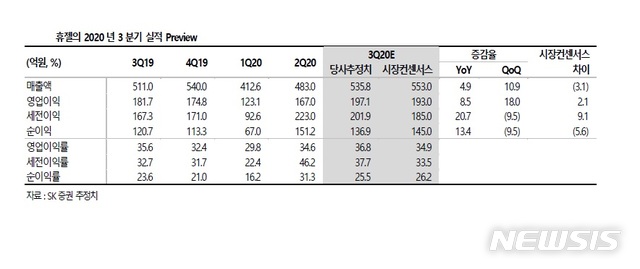

휴젤의 올해 3분기 실적은 매출액 536억원, 영업이익 197억원으로 집계됐다. 이는 전년 동기대비 각각 4.9%, 8.5% 늘어난 수치다.

이와 관련 "실적은 시장 전망치와 유사한 수준"이라며 "3분기에 신종 코로나 바이러스 감염증(코로나19) 재확산으로 낮은 실적 성장률이 예상되지만 1분기 만큼 최악의 상황은 아닌 것 같다"고 분석했다.

그러면서 "이번 중국 허가 획득과 국내외 시장점유율 확대로 목표주가를 상향 조정했다"며 "향후 중국은 물론 2021년에는 유럽 진출과 2022년에는 미국 시장 진출을 앞두고 있어 장기적인 주가 상승세도 기대된다"고 했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지