[中은행의 변신②] 中은행들, 알리바바와 제휴 통해 온라인 중요성 '눈 떠'

등록 2016.03.28 14:00:35수정 2016.12.28 16:49:21

【서울=뉴시스】 이진영 기자 = 중국 주요 은행들이 온라인쇼핑몰에 공을 들이는 배경과 이유는 무엇일까.

이는 은행들이 과거 중국 최대의 전자상거래업체인 알리바바와 제휴했던 경험을 통해 쇼핑몰을 통한 고객 데이터 확보의 용이성과 은행업에서의 높은 활용성을 깨달았기 때문이라는 분석이 나온다.

우리금융경영연구소는 28일 '중국 은행들의 온라인쇼핑몰 사업 진출 배경과 운영 현황' 보고서를 통해 이같이 발표했다.

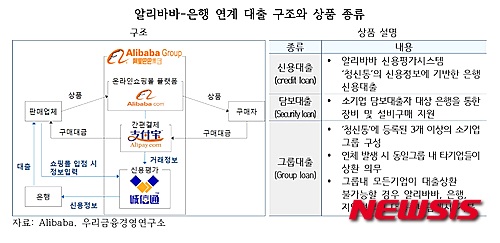

알리바바는 알리바바닷컴에서 2007년 10월 입점업체를 대상으로 건설은행, 공상은행 등 주요 은행들과 제휴한 소액대출 '알리대출(Aliloan)' 서비스 시작했다. 알리바바가 업체의 신용등급 및 정보를 제공하고 은행이 자금을 지원하는 방식이었다.

당시 알리대출은 상당한 인기를 끌었다.

알리대출 규모는 2008년 10억 위안에서 3년 만인 2011년 268억 위안으로 급증했다. 이는 은행의 전통적인 신용평가 시스템 아래에서 중소·영세기업이 겪을 자금 조달 어려움을 상당 부분 해소해줬기 때문이라고 보고서는 설명했다.

통상 은행의 신용평가 시스템은 재무정보에 기반 하기 때문에 재무구조가 취약한 중소·영세기업은 대출 한도가 매우 낮게 정해지거나 담보를 요구하는 경우가 많다.

하지만 알리바바와 은행은 시간이 지날수록 비즈니스 추진 방향을 두고 간극이 벌어졌다. 알리바바는 은행의 대출 방식이 여전히 전통의 여신방식으로 이뤄져 대출 수요에 비해 실행이 극히 적다는 데 불만을 품었다.

반면 은행은 알리바바가 더 큰 대출 이윤을 공유하도록 요구해 고객들이 높은 이자부담을 질 뿐만 아니라 은행 리스크까지 증가하고 있다고 비판했다.

결국 2010년 4월 마이크로금융 라이센스를 취득한 알리바바는 쇼핑몰 타오바오, 티몰에서 자체 소액대출상품 ‘타오바오론’을 출시했다. 건설은행과의 제휴가 종료된 이후인 2011년 6월에는 알리바바닷컴에서 자체 대출 서비스도 시작했다.

이와 대조적으로 은행은 더는 알리바바로부터 업체의 신용평가 정보를 받을 수 없어 대출 취급에 어려움을 겪었다. 이에 따라 은행들도 대응에 나섰다. 건설은행은 영세 업체와의 거래를 확보하기 위해 2012년 자체 온라인쇼핑몰을 개설했다.

우리금융경영연구소 김진 선임연구원은 "건설은행이 알리바바와의 협업을 통해 데이터 획득의 중요성을 인식했을 뿐만 아니라 중국 전자상거래 시장의 높은 성장성에 주목했다"고 말했다.

주요 전자상거래업체들이 연회비와 매출의 5~10%를 수수료로 요구하는 것과 달리 은행들은 업체들에 플랫폼을 거의 무료로 제공하고 있는 것은 이런 배경이다.

김 연구원은 “이들 은행은 온라인쇼핑몰 입점 업체 및 소비자를 대상으로 온라인 대출, 자동차 할부금융, 신용카드 판촉 등 쇼핑 과정에 필요한 다양한 금융서비스도 제공하고 있다"며 "쇼핑몰을 통해 거래정보를 직접 확보해 신용평가에 활용하고 쇼핑몰 내 다양한 금융서비스를 연계·제공하는 등 쇼핑몰을 하나의 채널로 활용하고 있다”고 말했다.

이 밖에 중국의 은행 업무에 대한 규제가 상대적으로 약한 것도 은행이 직접 온라인쇼핑몰 사업을 할 수 있었던 요인으로 꼽힌다. 중국 은행법은 적용 기준이 유연해 규정된 업무 범위 외에도 은행업관리감독위원회가 승인하는 사업은 모두 영위할 수 있다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지