KB證 "현대百, 주가는 면세점 실적에 연동돼 움직일 전망"

등록 2019.04.22 08:36:17

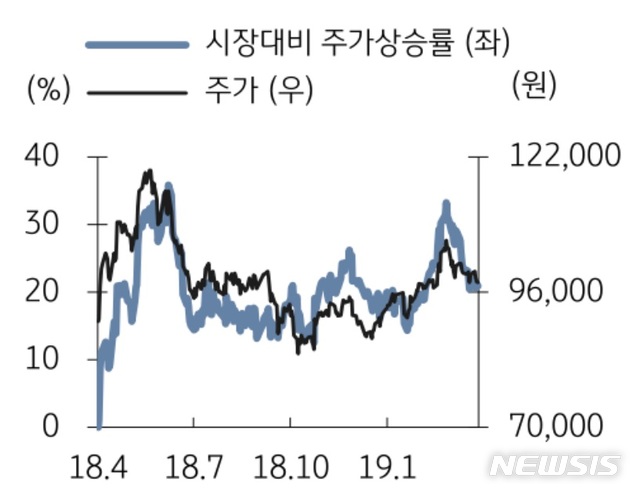

【서울=뉴시스】김동현 기자 = KB증권은 22일 현대백화점(069960)에 대해 "올해도 주가는 백화점보다 면세점에 연동돼 움직일 전망이다. 당분간은 지지부진한 흐름을 보이다가 하반기부터 반등할 것으로 기대된다"며 투자의견을 매수, 목표주가로 12만원을 제시했다.

박신애 연구원은 "면세점 일매출이 하반기에는 20억원 안팎으로 상승할 것으로 전망되고 백화점 기존점 성장률도 하반기에 개선될 것으로 기대된다"며 "면세점은 당분간 외형 키우기에 전념할 계획이기 때문에 2019년에 대규모 적자 발생은 불가피하다"고 예상했다.

이어 "백화점은 2020년부터 2년간 연이은 출점이 예정돼 있어 2020년부터는 백화점 출점 모멘텀을 기대해 볼 수 있다"며 "단기 주가 상승 동인은 부족하지만 올해 4분기 이후 이익 개선 흐름이 뚜렷이 나타나기 시작하면서 주가도 반등을 시도할 것으로 기대된다"고 내다봤다.

1분기 실적과 관련해서는 "매출액 1조5940억원, 순매출액 5349억원, 영업이익 815억원으로 예상된다. 매출액과 순매출액은 각각 전년동기대비 11%, 18% 증가가 예상되고 영업이익은 21% 감소할 전망"이라고 전망했다.

세부적으로 "백화점 부문 총 매출액은 1조4560억원, 영업이익 1048억원으로 매출은 전년동기대비 2% 증가, 영업이익은 1% 감소할 전망"이라며 "무역센터점 기존점 성장률이 면적 감소 영향으로 -2%를 나타낸 것으로 추정된다"고 분석했다.

이와함께 "면세점 실적은 총매출액 1380억원, 순매출액 690억원, 영업적자 233억원으로 예상된다"며 "공격적인 판촉 및 (보따리상 대상) 송객수수료 지출로 적자가 기존 기대치 대비 확대될 전망"이라고 예상했다.

올해 실적과 관련해서는 "총 매출액 6조6544억원, 영업이익 3189억원으로 매출액은 전년대비 13% 증가할 것으로 예상되지만 영업이익은 11% 감소할 전망"이라며 "백화점은 총매출액 5조9844억원, 영업이익 4096억원을 달성할 것으로 예상되고 면세점은 총매출액 6700억원, 영업적자 907억원을 기록할 것으로 예상된다"고 말했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지