삼성전자·SK하이닉스 운명은[요동치는 증시②]

등록 2024.07.28 10:00:00수정 2024.07.28 10:22:53

美 기술주 급락세에 반도체 투톱 삼전·하닉 '휘청'

2주 동안 삼성전자 7.6%↓·SK하이닉스 20.4%↓

"최근 주가급락 과도…반도체 사이클 내년까지 지속"

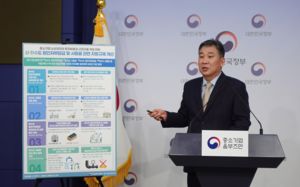

![[서울=뉴시스] 김혜진 기자 = 코스피가 전 거래일(2758.71)보다 48.06포인트(1.74%) 내린 2710.65에 장을 마감한 25일 오후 서울 중구 하나은행 딜링룸 전광판에 지수가 표시 되고 있다. 코스닥지수는 전 거래일(814.25)보다 16.96포인트(2.08%) 하락한 797.29에 거래를 종료했다. 2024.07.25. jini@newsis.com](https://img1.newsis.com/2024/07/25/NISI20240725_0020428375_web.jpg?rnd=20240725155855)

[서울=뉴시스] 김혜진 기자 = 코스피가 전 거래일(2758.71)보다 48.06포인트(1.74%) 내린 2710.65에 장을 마감한 25일 오후 서울 중구 하나은행 딜링룸 전광판에 지수가 표시 되고 있다. 코스닥지수는 전 거래일(814.25)보다 16.96포인트(2.08%) 하락한 797.29에 거래를 종료했다. 2024.07.25. [email protected]

대외 악재로 반도체 업종의 투심이 얼어붙으면서 투자자들은 주가 반등 시기에 촉각을 곤두세울 전망이다. 전문가들은 반도체 업종이 단기 밸류에이션 부담에 따른 박스권 주가 움직임이 전개될 수 있지만, 중장기 추세는 유효하다고 진단했다.

28일 한국거래소에 따르면 지난 26일 삼성전자의 주가는 8만900원에 거래를 마쳤다. 장중 한때 8만300원까지 떨어지면서 8만원대를 위협하기도 했다. 같은 기간 SK하이닉스는 19만1800원(0.95%)으로 소폭 상승해 거래를 마쳤지만, 장 18만6100만원(-2.05%)까지 하락해 2개월 반 만에 최저가로 떨어지기도 했다. 특히 SK하이닉스는 지난 25일 코로나19가 창궐했던 지난 2020년 3월18일(-9.08%) 이후 최대 낙폭을 기록하며 약세가 두드러졌다.

양사의 주가 하락은 도널드 트럼프 전 미국 대통령 피격 사건이 있던 지난 13일을 기점으로 시작됐다. 피격 이후 트럼프 후보의 당선 가능성이 커지면서 무역 분쟁(보편적 관세·반중 정책 강화 등)이 확산 수 있다는 우려가 기술주 차익실현에 대한 빌미를 제공한 것이다.

실제로 삼성전자와 SK하이닉스의 주가는 7월 초중순까지만 해도 52주 신고가를 기록하며 승승장구했지만, 12일을 기점으로 약세 흐름을 보이기 시작했다. 이달 12일부터 26일까지 외국인은 삼성전자와 SK하이닉스를 각각 6456억원과 2조690억원을 순매도한 것으로 집계됐다. 이 기간 삼성전자와 SK하이닉스 주가는 각각 7.6%, 20.4% 떨어졌다.

미국의 기술주들도 일제히 약세 흐름을 나타냈다. 미국의 반도체 대표 기업들을 추종하는 필라델피아 지수는 2주간 16%나 떨어졌고, 같은 기간 AI 반도체 대장주 엔비디아도 20% 가량 하락했다.

믿었던 실적도 주가 하락을 막진 못했다. 삼성전자는 올해 2분기 매출액과 영업이익이 각각 74조원과 10조4000억원으로 전년 동기 대비 23.31%, 1452.24% 증가했다고 발표했다.

SK하이닉스도 2분기 매출이 전년 동기 대비 124.8% 성장한 16조4233억원, 영업이익은 5조4685억원으로 흑자전환에 성공했다. 분기 매출은 역대 최고이며, 영업익은 6년 만에 5조원대로 다시 올라섰다. 특히 SK하이닉스는 기대치를 웃도는 실적 발표에도 주가가 8%대 급락했다.

![삼성전자·SK하이닉스 운명은[요동치는 증시②]](https://img1.newsis.com/2023/05/26/NISI20230526_0001275481_web.jpg?rnd=20230526092006)

실적 이벤트가 끝나고 시장의 관심은 주가 반등 시기에 쏠릴 전망이다. 전문가들은 삼성전자와 SK하이닉스의 주가 하락이 과도하다며, 내년까지 지속될 메모리 사이클을 기반으로 양사의 주가가 우상향 흐름을 보일 것으로 내다봤다.

한동희 SK증권 연구원은 "최근 TSMC 의 호실적과 더불어 가이던스 상향은 AI 수요 전망의 상향을 의미한다"며 "메모리 사이클은 아직 끝나지 않았고, 반도체 비중의 확대 의견을 유지한다'고 말했다. 이어 "내년 삼성전자의 영업이익은 전년 대비 50% 증가한 66조원, SK하이닉스는 68% 성장한 40조원으로 양사 모두 최대 실적을 기록할 것"이라고 분석했다.

고영민 다올투자증권 연구원은 "실적 발표 이벤트가 종료되는 8월 이후부터 대형주의 단기 밸류에이션 부담에 따른 박스권 주가 움직임이 전개될 가능성이 있다"며 "최근 급격한 주가 조정은 업황의 지속적인 개선세가 확인되는 상황임을 감안할 때 과도한 수준"이라고 판단했다.

삼성전자는 차세대 고대역폭메모리(HBM3E) 엔비디아 납품이 반등의 분수령이 될 전망이다. 업계에 따르면 삼성전자는 HBM3(4세대)의 엔비디아 퀄테스트(품질검사)를 처음 통과하고, HBM3E(5세대)에 대한 퀄테스트를 진행 중인 것으로 알려졌다. 일각에선 삼성전자가 연내 HBM3E 8단·12단 제품이 3분기 중 퀄테스트를 통과하고 HBM3E 양산에 나설 것이라는 시각도 존재한다.

김록호 하나증권 연구원은 "삼성전자의 HBM도 엔비디아 외 고객사향으로 원활하게 공급되고 있고, 3분기 중에는 엔비디아향 공급 여부가 결정될 것으로 예상된다"며 "고객사는 급증하는 수요에 대응하기 위해 HBM 공급 업체를 늘리고 싶어하기 때문에 삼성전자에게 기회가 올 것“이라고 말했다.

SK하이닉스는 HBM에서 선두 포지션 유지하며 실적 성장이 지속될 것으로 예상됐다. 김광진 한화투자증권 연구원은 SK하이닉스에 대해 "HBM3E 유일한 공급자로서 가격 프리미엄 효과를 독점할 전망이라며 "HBM3E의 본격적인 판매 확대 효과로 인해 D램 내 HBM 매출 비중은 올해 3분기 29%, 4분기 40%로 가파르게 증가할 것"이라고 분석했다.

또 "최근 주가 급락으로 인해 사이클의 피크아웃(정점 통과) 우려가 제기되나 내년 이익 성장세를 고려하면 이를 논하기엔 너무 이른 시기"라며 "주가 조정기를 매수 기회로 활용할 필요가 있다"고 조언했다.

◎공감언론 뉴시스 [email protected]