유진證 "성일하이텍, 3분기부터 실적 개선 기대"

등록 2024.08.26 08:05:10

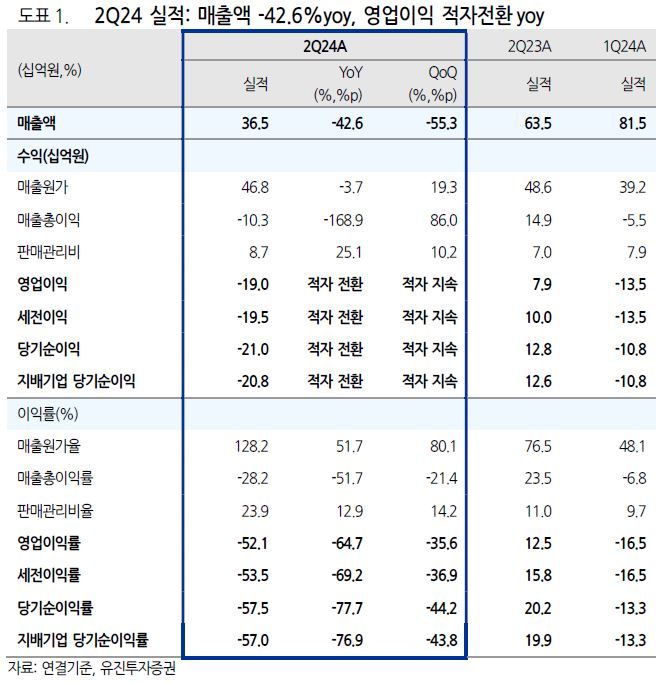

성일하이텍의 2분기 연결 매출액은 365억원, 영업손실은 190억원으로 전년 동기 대비 매출액은 42.6% 감소하고, 영업이익은 적자 전환했다. 시장 기대치인 매출액 354억원, 영업손실 126억원 대비 매출액은 유사했지만, 영업이익은 적자폭이 확대됐다.

박종선 유진투자증권 연구원은 "2분기 매출 부진 요인은 ▲니켈 판매가격·물량의 판매가 소폭 반등하면서 매출 성장에 기여했으나 코발트 가격 하락과 판매 하락으로 효과가 감소했고, ▲자회사들의 매출도 시세 하락, 기타 판매 제품 판매가 감소했기 때문"이라고 설명했다.

영업이익률이 크게 하락한 것은 원재료 매입에 대한 경쟁 심화로 매입 가격이 상승했고, 과거 매입한 높은 가격의 재고의 원료 투입 및 판매에 따른 손실 증가, 재고 평가 손실 확대 때문이라고 진단했다.

박 연구원은 "3분기 예상실적은 매출액 653억원, 영업손실 30억원으로 여전히 영업 적자이지만, 매출액 증가와 함께 적자폭이 크게 감소할 것으로 예상된다"며 "특히 4분기에는 큰 폭의 매출 성장과 함께 흑자 전환이 가능할 것으로 예상한다"고 말했다.

그는 "연말로 갈수록 기존 시설의 가동률이 높아지면서 메탈 생산량이 증가할 것으로 예상되고, 헝가리 공장의 리사이클링 파트도 3분기에 재가동이 예상된다"며 "또 군산의 하이드로센터 3공장이 3분기 가동이 예상되고 있다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지