예금보호한도 상향시 2금융권 자금쏠림…연쇄 쇼크 우려도

등록 2024.12.01 08:00:00수정 2024.12.01 08:44:17

은행·2금융권 간 예금금리 과당경쟁 발생할 수 있어

저축은행 역마진 가능성…특히 중소형 기관 건전성 취약

제2금융권, 대규모로 흡수한 자금 어떻게 운용할까

PF·유가증권 투자시 저축銀 사태, SVB 사태 '악몽'

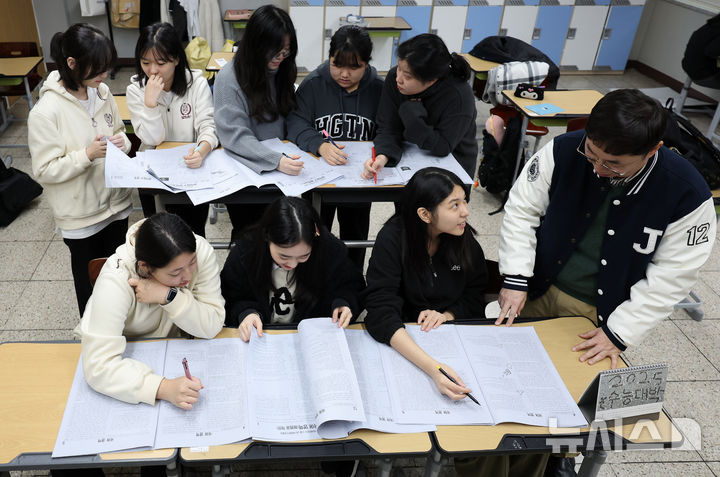

![[서울=뉴시스] 조수정 기자 = 사진은 21일 서울 한 은행 대출 금리 안내. 2023.03.21.chocrystal@newsis.com](https://img1.newsis.com/2023/03/21/NISI20230321_0019829523_web.jpg?rnd=20230321154057)

[서울=뉴시스] 조수정 기자 = 사진은 21일 서울 한 은행 대출 금리 안내. [email protected]

[서울=뉴시스] 최홍 기자 = 예금자보호한도 1억원 상향과 관련해 제2금융권 자금쏠림에 따른 시장 왜곡이 생길 것이라는 우려가 제기되고 있다.

은행·2금융권 간의 예금 금리 경쟁이 과도하게 발생해 역마진 등 건전성이 악화하고, 넘치는 자금을 운용할 데가 없어 부동산 프로젝트파이낸싱(PF), 유가증권에 대규모 투자하는 위험한 경영 방식이 나타날 수 있다는 것이다.

1일 금융권에 따르면 지난주 국회 정무위원회 법안심사1소위원회에서 예금자보호 한도를 기존 5000만원에서 1억원으로 상향하는 내용의 예금자보호법 개정안이 의결됐다. 여야 합의에 따라 통과한 만큼 향후 본회의 처리까지 무난할 것으로 전망된다.

예금자보호 한도가 상향되면 시중 자금이 기존 은행 예금에서 고금리를 주는 2금융권으로 이동할 수 있다. 앞서 금융당국은 예금 보호 한도를 5000만원에서 1억원으로 올리면 저축은행 예금이 16~25% 증가할 것으로 추산한 바 있다.

제2금융권이 은행보다 상대적으로 건전성이 나쁘고 파산 위험도 높으나, 높아진 예금보호 한도로 리스크를 충분히 상쇄할 수 있다고 판단하기 때문이다. 결국 안전성을 추구하는 예금 고객마저 위험을 감수하는 자금관리 풍조가 성행할 수 있다.

또 시중자금 이동을 두고 업권 간 과당경쟁이 벌어질 수 있다.

은행들은 제2금융권에 자금을 뺏기지 않기 위해 예금금리를 올리게 되고, 2금융권도 이에 대응하는 차원으로 높은 예금 금리를 유지할 가능성이 크다.

과도한 예금금리 경쟁은 금융기관의 여수신 과정에서 역마진을 유발한다. 이는 건전성 악화로 나타나게 되고, 펀더멘털이 약한 중소형 저축은행은 존립 위기로도 이어질 수 있다.

은행, 제2금융권이 대규모로 흡수한 예금을 어떻게 운용할지도 관건이다.

금융사들은 넘치는 자금을 운용하기 위해 부동산PF, 유가증권 등에 대량의 자금을 쏟아부을 수 있다. 문제는 시장의 특정 이벤트 발생으로 자산이 폭락하면 금융사 건전성이 크게 악화하고 뱅크런(대량 예금인출)이 일어날 수 있다는 점이다.

실제로 저축은행 파산 사태와 실리콘밸리은행(SVB) 파산 사태 역시 넘치는 자금을 제대로 분산하지 않고 특정 자산에만 집중 투자한 것이 주요 원인 중 하나였다.

금융권 관계자는 "예금보호한도 상향과 관련해 시장에서 발생할 수 있는 리스크를 제대로 따져봐야 한다"며 "특히 저축은행은 부동산PF와 유동성 리스크에 심하게 데인 적이 있는 만큼 면밀한 대책이 필요하다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지