항공업계, 2분기 실적도 '고공행진'…대한항공은 수익 '주춤'

등록 2023.06.27 07:30:00수정 2023.06.27 07:42:32

LCC업체, 여행 수요 증가로 2분기 실적 상승세 예상

대한항공, 화물 수익성 악화 영업익 52% 감소 전망

[서울=뉴시스] 김동현 기자 = 저비용 항공사(LCC)의 올 2분기 실적이 고공 행진할 전망이다. 1분기 해외여행 수요가 폭발적으로 늘면서 역대급 실적을 기록했는데 올 2분기에도 원·달러 환율과 국제 유가 하락, 여행객 증가에 힘입어 실적 상승세를 보일 전망이다.

반면 대형 항공사(FSC)인 대한항공은 올 들어 화물 사업에서 수요가 줄어든 여파가 수익성을 낮출 것으로 집계됐다. 중장거리 노선 회복이 예상보다 더디게 진행된 것도 실적 하락의 주 원인이다.

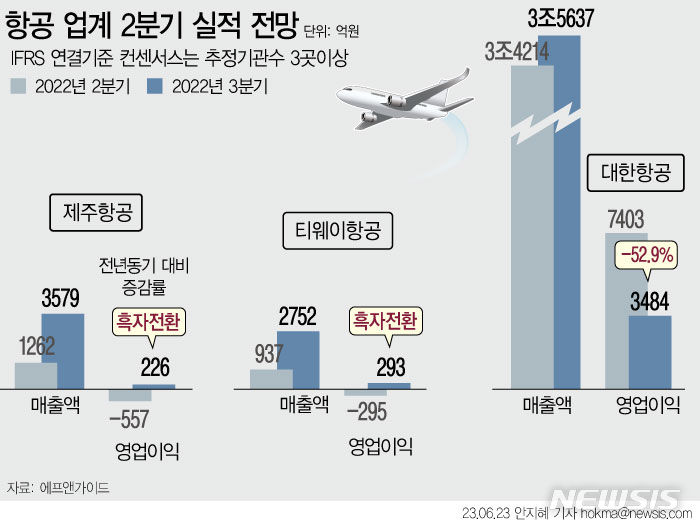

27일 에프앤가이드에 따르면 컨센서스 추정 기관수 3곳 이상이 예상한 제주항공의 2분기 실적은 매출액 3579억원, 영업이익 226억원으로 집계됐다. 매출액은 전년동기대비 183.7% 증가하고, 영업이익은 흑자 전환에 성공할 것으로 보인다.

티웨이항공도 2분기 실적으로 매출액 2752억원, 영업이익 293억원을 기록할 것으로 추정했다. 매출액은 전년동기대비 193.6% 증가하고 영업이익은 흑자전환한다.

원·달러 환율과 국제 유가 하락 등 대내외 환경이 우호적인 데다 4~6월 예약률이 80% 수준에 육박해 비수기인 2분기에도 LCC 업체들은 여행객 증가에 힘입어 실적 상승세를 보일 전망이다.

항공 운임도 견조한 상황이다. 과거 항공사들의 경쟁이 과열되면서 비수기 항공권 가격이 터무니없이 낮아지는 상황이 발생했지만 올해는 높은 수요를 바탕으로 운임 하락폭이 크지 않다.

이런 가운데 대한항공은 눈에 띄는 영업이익 감소가 예상된다. 대한항공의 올 2분기 실적은 매출액 3조5637억원, 영업이익 3484억원으로 잠정 집계됐다. 매출은 전년대비 4.2% 증가할 것으로 예상되지만 영업이익은 52.9% 감소한 것이다.

대한항공의 이 같은 실적 하락은 글로벌 경기 둔화와 화물 운임 하락에 따른 수익성 악화가 주 원인으로 꼽힌다. 지난해의 경우 화물 매출이 실적 상승세를 이끌어갈 정도로 부각됐지만 올 들어 화물 운송 실적은 기대치를 밑돈다.

반면 여객 부문은 수요 호조를 바탕으로 양호한 실적이 전망된다. 일부 증권사는 여객 수요 회복 강도가 예상을 상회할 수 있고, 2분기 제트유 가격이 예상치를 크게 밑돌며 어닝 서프라이즈를 실현할 가능성도 제기된다.

이어 올 3분기에는 실적 상승세가 더 가파를 수 있다는 전망이다. 성수기 시즌을 맞아 여객 수요 강세와 프리미엄 수요 호조로 국제선 여객 운임이 오를 수 있어서다.

화물 부문의 경우 글로벌 소비둔화, 벨리카고 공급 확대, 컨테이너 공급 증가와 맞물려 물동량 둔화와 운임 하락이 당분간 이어질 가능성이 높지만 늘어나는 여객 수요와 운임비 상승으로 이를 충분히 상쇄 가능할 조짐이다.

아시아나항공과의 합병도 이르면 올 하반기 마무리될 수 있다는 예상이 높다. 이 합병이 완료되면 시장점유율 확대 및 규모의 경제를 통해 대한항공의 연결 영업이익 레벨도 한 단계 높아질 전망이다.

업계 관계자는 "비수기로 꼽히는 2분기에도 원·달러 환율과 국제 유가 하락, 여행객 증가 등 우호적인 업황을 보여, 주요 항공사들 실적 개선이 이어질 전망"이라고 전했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지