한투證 "한화에어로스페이스, 실적 개선 지속 전망…목표가↑"

등록 2024.07.18 08:04:14

장남현 한국투자증권 연구원은 "한화에어로스페이스의 2분기 연결 매출액은 전년 동기 대비 44.9% 증가한 2조6043억원, 영업이익은 182.8% 늘어난 2346억원을 기록할 것"이라면서 "컨센서스와 비교해 매출액은 1.2% 밑도는 것이고, 영업이익은 8.1% 웃도는 것"이라고 말했다.

폴란드 매출액 5075억원이 인식되며 양호한 영업이익을 이끌 것으로 봤다. 2분기 폴란드로 K9 6문과 천무 30대가 인도됐다. 천무는 인도 후 차체 결합과 테스트를 거쳐 매출액으로 인식된다. 물리적 시간을 고려해 지난달 인도된 12대를 제외한 18대가 2분기 매출액에 반영됐을 전망이다.

장 연구원은 "예상 대비 빠른 천무 인도 속도와 루마니아 K9 수출 계약을 반영해 연간 실적 추정치를 상향했다"면서 "2분기에만 천무 30대가 인도되며 연간 계획을 조기 달성했고 실적 개선은 꾸준하게 이어질 것"이라고 설명했다.

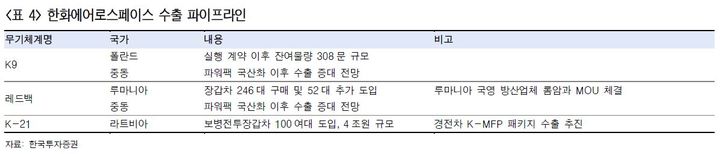

그러면서 "폴란드 K9 추가 계약, 루마니아 장갑차 수출 등 여전히 수출 파이프라인이 존재한다"며 "더 중요한 것은 앞으로 수출 기회가 꾸준하게 발생할 것이라는 점으로 현재와 같은 지상 무기 초과 수요 국면이 유지되는 이상, 글로벌 시장 점유율 1위에 해당하는 K9을 원하는 국가는 지속적으로 등장할 것"이라고 내다봤다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지